このブログを見つけてくれた皆様、

ありがとうございます。

このブログでは、

インクルーシブについて考えることを、

メインコンセプトとして

様々な情報発信を行っています。

その他にも、

いくつかのジャンルに分けて、

記事作成を頑張っています。

今回、お話ししたいのは…

私の経験について…です。

交通事故に遭って、

その賠償責任について…

当方の保険会社の人や…

保険代理店の人や…

相手の保険会社や…

車のディーラーさんや…

弁護士の先生や…

沢山の人のお世話になりました。

今回、経験した事実は、

そりゃ最悪な経験ですが…

前向きに捉えれば…

個人的に、

とても貴重な経験となりました。

ですので、

備忘録として書き記しておきます。

どなたかの参考になれば、

幸いと思っています。

最初に申し上げますが…

かなり長いです…(笑)。

交通事故に遭いました

題名にも書いてあるのですが、

交通事故に遭いました…(笑)。

ほんっと、突然やってきますね。

家からほんとに、

数百メートルくらいの…

ド近所ですよ…(笑)。

そりゃもちろん、

狙ってくるわけないのですけど、

まぁ…

ほんと近くだし、

何か起きるはずがない…

みたいな心情ですかね。

逆に、

めっちゃ遠出するとか、

そういうことになると、

事故に遭ったらどうしよう…

みたいな不安がでてきますよね…?

まぁ…

家から近いとはいえ…

免許証は携帯してるし、

子どもはチャイルドシートに載せて

運転はしていました…。

家から近いし…

チャイルドシートは、まぁ…

別にいいか…。

とか、

なってもおかしくないほどの、

近所ですね…(笑)。

とある運転中の出来事…

どういった事故なのか…

これをお話ししていきます。

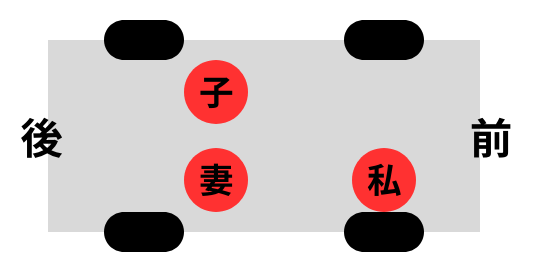

私の乗る車は、

ミニバンなのですけど、

それに、奥さんと子どもを載せて、

運転していました。

運転席の真後ろ(後部座席右側)が奥さん、

後部座席左側に子ども

といった配置ですね。

この配置で運転してまして、

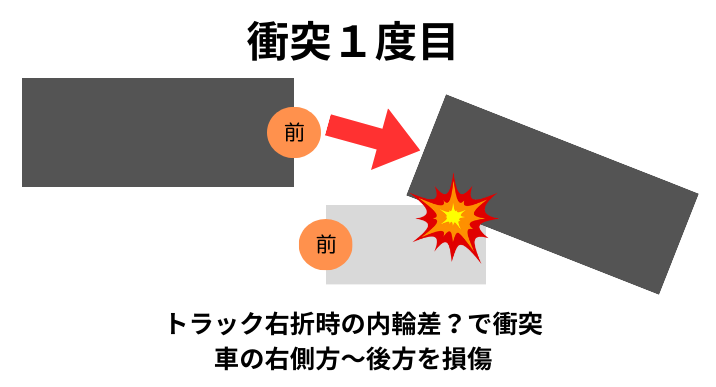

ある施設の駐車場に入ろうと、

右折をしました。

右折して駐車場に入ろうとすると、

対向…というか、

駐車場から出ようとしていた、

トラックがいたのですね。

おそらく大きさ的に…

20トンのトラックだと思います。

トラックが、すでに

駐車場から出そうな状態だったので、

右折し終えた段階で、

トラックに先に行ってもらおうと、

停車していたんですね。

停車…していました。

こちらが5~6秒くらいかな?

停車していると、

トラックが動き出したのですね。

つまり…

私のミニバンと、

20tトラックがすれ違う形に

なりました。

トラックが、

そのまま通り抜けて、

車道に出るだろうなぁ…

なんて思いながら、

待っていると…

ガチャガチャガチャ‼‼‼

ベキベキベキ‼‼‼‼‼

という、

テレビとかでしか、

聞いたことがないみたいな…

恐ろしい音がしました。

それと同時に、

奥さんの悲鳴が聞こえました。

子どもも、何が起こったのか

理解できておらず…

奥さんの悲鳴を聞いて、

泣いていました…。

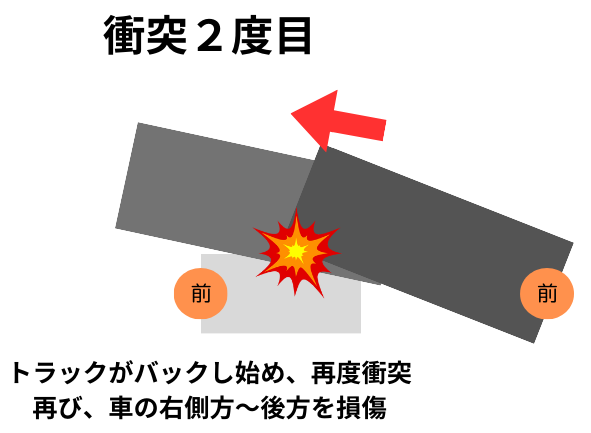

私も…

呆然自失しながらも…

我に返り、

奥さんと子どもの安否確認を、

目視で行いました。

そうして、奥さんと子どもと、

目が有った瞬間…

トラックが、バックしてきたんです…。

そうすると、再び…

グシャグシャグシャ‼‼‼

メキメキメキィ‼‼‼‼‼

凄い音が響き渡りました…。

奥さんも再び悲鳴を上げ…

子どもも更に強く泣き出しました…。

何が起きたのか…

その瞬間は、何もわかりませんでした。

ただ一つ…

何より幸いだったのは、

出血を伴うような、

大きな外傷は、

誰も負わなかったことですね。

当事者間のお話し、警察到着…

事故直後って、

精神が普通じゃくなってるのに、

いろいろな情報を処理しないと…

いけないんですね。

今だから、

こうしてお話しするもできますけど…

正直な話…

事故直後の記憶は…

めっちゃ曖昧ですね…。

ショック過ぎて…

思い出したくないのかも…。

時間が経ってきて、

少しずつ…

思い出せるようになってきたので、

わかる範囲でお話しします。

とりあえず…

呆然としながらも、

危険なので車から降りて…

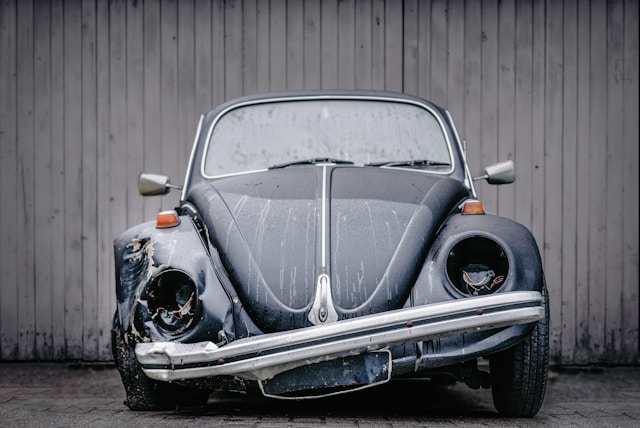

大破した車を眺めていました。

そうすると、

トラックの運転手が、

トラックから降りてきて、

こちらに駆け寄ってきました。

「大丈夫ですか?」と、

声掛けされたような気がします。

大丈夫なわけないだろと…

心の中で叫びつつ…

「はぁ…」

みたいな無気力な返事を、

したような気がします。

事故を起こした人の顔を見ても…

怒りというよりも…

虚しさとかショックとか…

そういった感情が勝ってましたね…。

具体的な話をするには、

少し時間が必要でした。

とりあえず…

事故が起きたので、

警察に電話し…

保険の人に電話し…

対応を待ちました。

その間に、

事故の音を聞いた人が、

どんどん集まってきて…

その施設の関係者の人も、

駆けつけてきました。

自分の見られたくない姿を、

全く知らない多くの他人に、

勝手にみられるというのは…

あまり気分の良いものではなく…

尊厳も少し傷つきますね…。

そうこうしているう内に、

警察が到着し…

事故の状態を確認後、

とりあえず車は動かせたので、

安全な場所へ動かすように

指示されました。

その後、

お互いの連絡先を交換しました。

相手方は、

仕事中の事故ということで、

個人の保険ではなく、

法人の保険で

対応することになるのですが…

運転手から教えてもらった、

相手方の保険窓口の人が…

まぁ………

アレでして…………。

こっちの状況を説明しても、

「いやぁ…私にはわからないですね…。」

「わかる人が今ここにいないので…」

「私は担当じゃないので…」

いや…

いやいや……

なら、あなたの仕事は何ですかと…

そこは怒りが爆発しそうでした…。

結局…

保険の窓口に連絡したのに…

これからの移動手段とか、

移動費の補償のこととか…

いますぐ知りたいことは、

何一つわかりませんでした…。

わからないなら…

わかる人がいないなら…

せめてわかる人の連絡先教えるとか…

それくらいの対処しろよと…

まったくもって不誠実…

と、言わざるを得ませんでした…。

結果、もらい事故という形に…

警察の自己処置が落ち着いてくると、

お互いの話を聴取されるのですが、

お互いが、

事故状況を説明しました。

私自身、

明らかに停車していて、

相手方も、

こちらの停車を確認の上で、

前進したことを認めていました。

その後、

お互いの連絡席を確認した後に、

交換して、

とりあえずの

事故処理や事情聴取は、

終了…ということになりました。

結局、

こちらに負が無いということは、

明らかであり…

後々ドライブレコーダーなどで、

客観的な評価をするのですが、

停車した車に、

ぶつかってきたことは、

間違いない事実なので…

いわゆる…100対0

「もらい事故」になりました…。

わたくし事なのですが、

購入してから3年しか経過しておらず、

走行距離も2万㎞も到達していない…。

車としての価値が、

比較的保たれている状態での事故…。

血は流れなかったことは幸いとしても、

とてもショックな出来事でした…。

もらい事故によって、

まだ新しい車が…

大破してしまったのです。

青天の霹靂のごとく…

突然に起きるものです…。

それに…

こっちの車は大破したのに…

トラックの方は、

サイドのフレームが少し傷ついた程度で、

概ね無傷なのですね…。

事故の処理が終わると…

トラック運転手は、

そのまま仕事に戻ってしまいました。

事故を起こした精神状態で、

よく仕事に戻れるよなと…

そう思いますけど、

仕事だから、

仕方ないのでしょうね…。

私の車は大破したので、

これで終わり…ではありません。

今のトラック運転手のように、

いますぐ遠方へ向かう、

足を失ってしまったのです…。

ディーラーさん到着、そして…

そうです。

足がないんです。

事故処理の最中に、

移動手段をどうしようかと…

保険の台車特約を使うか…。

なんて考えていた時に、

事故処理の応援に駆け付けていた

施設関係者の責任者的な人が、

「ディーラーにも連絡するといいですよ」

と、アドバイスをくれたんですね。

確かに…

大破した車を、

どこにやればいいのか…

これを自分自身で、

考えないといけないですからね…(笑)。

それを考えるのが、

なかなか大変だから、

ディーラーに言うと、

なにかとスムーズです…ということです。

ということで、

ディーラーに連絡しました。

すると、

担当者の方が、

休みだというのに、

飛んできてくれたんですね。

これには…

非常に驚きました。

事故の当事者になって…

とてもショックを受けていた時に、

そんな風に親身になってくれると、

とても感動しますね…。

ディーラーとの話

ディーラーの人がやってきて、

私がさきほど電話した、

法人の保険窓口に電話をし始めました。

何を話したのかは、

不明でしたが、

相手の保険の名前がわかり…

相手の保険会社が、

事故の状況をつかめていないこと…

なので台車についての

手続きが現時点では、できないこと…

移動費の補償については、

保険で補償できること…

全て解っていました…。

すげぇ…

なんで一瞬でわかるんや…。

さすが…

プロは違う…(笑)。

そうこうしてるうちに、

私が事故直後に連絡した、

保険会社が手配してくれた

レッカー車が到着しました。

向かう先は、

当然、ディーラーなのですが…

なんと、

担当者の私用車に、

乗せてくれたんですねぇ…。

タクシーか、何かで行くものと

思っていただけに、

これまた、びっくりしました…(笑)。

わたしはディーラーへ移動し、

奥さんと子どもは歩いて帰宅しました。

事故直後、ディーラーへ移動…

そして、

ディーラー担当者の車に乗って、

いつも行っている

ディーラーに到着しました。

どうやら、

すでに連絡がいっているようで、

何事だ…‼‼

って感じではありませんでした。

ディーラーの中で、

飲み物を出していただいて、

少し落ち着いてから、

改めて事故の恐怖を思い出しました。

事故のショックで

アドレナリン全開モードから、

リラックスモードへ切り替わり…

全身が震えたのを覚えています。

あぁ…

とりあえず無事だったけど、

死にかけたのだなと…。

理不尽に、

自分や家族の命が、

奪われかけたのだなと…。

落ち着くと同時に、

ショックだった感情は、

だんだん怒りへと変わっていったのを、

記憶しています。

その日、

担当者とも話したのですが、

車の破損状態をみると、

全損の可能性もありますねぇと、

そのような見解でした。

車の修理費が、

車の査定額の半分以上となる場合は、

全損という扱いとなり、

私の場合では、

約400万円程度の補償があるんですね。

まぁ…

それなら、新しい車に買い替えても…

手出しもないから、

それなら許せるかなぁ…なんて、

考えていました。

変な話、

こっちが無傷で、

車が新しくなるなら、

ちょっとラッキーなのかも…(笑)。

みたいな、

下世話な発想もありました…(笑)。

車の修理額の見積もりは、

後日、保険会社の専門家がやってきて

見積もりを行うそうです。

ちなみに保険会社の、

車の損害調査を行う人を、

アジャスターと呼ぶそうです。

後日…修理は可能?不可能?

事故が起きた当日は、

めっちゃ忙しくて、

やらなきゃいけないことは多いですが…

正直できることは少ないです。

事故現場の事情聴取を行って…

当事者間の住所や保険会社の、

連絡先を交換し…

レッカー車を手配して…

指定した場所へ運搬…

必要に応じて、

自分or相手の保険会社の特約などで、

台車を手配してもらう…。

こんな感じでしょうか…。

私の場合では、

100対0だったので、

本来は相手の保険会社が、

台車を手配する義務があるのですが、

事故状況の把握が遅く…

やむを得ず、

こちらの台車特約を利用しました。

ちなみに、

台車特約を使用する程度では、

保険の等級が落ちたりはしないです。

不測の事態が起きた際は、

安心して利用してください。

とりあえず、

台車を手配できたので、

足は確保できたとして、

事故当日は終了しました。

後日、

まぁ…全損なのだろうと、

仮に修理できたとしても、

その後にどんなトラブルが起きるか、

わからないし…

車としての価値も、

大幅に下がっているし…。

なによりも、

事故を思い出してしまうから…

もう乗れないなと…。

そう考えていました。

なので、乗り換える前提で、

次の車は何にしようかなぁと…

そんなことを思いながら、

ディーラーへ向かいました。

ディーラーへ到着すると、

敷地内の奥の方で、

ひっそりと壊れたマイカーが、

ただずんでいました…。

こら酷いな…と、

改めて車をみながら実感しました。

車を眺めていると、

ディーラーの担当者がやってきて、

わたしに、こう告げました…。

「……修理可能だそうです。」

「全損ではありません…。」

………は?

なん……だと…………?

ディーラーの提案

担当者からの言葉を聞いた時、

ちょっと頭の中が真っ白になりました。

修理可能だと…?

ということは…

修理した車に乗れということ?

いやいや…

目の前で大破した車を前にして、

修理して乗れと…

車の右側面~右後面が、

めちゃくちゃになってて…

修理費の見積もりが約100万円…。

100万円かければ、車は走りますよと。

そうアジャスターが判断したと…

いうことです。

まぁ…

わたしなんかは、素人ですから…

何もわかりませんけど…

100万円の修理費用を、

保険会社が保証してくれるのは

ありがたいことですけど…

ぶっちゃけ、

先にお話ししたように、

修理できたとしても、

乗ろうとは思えないです。

若干話は逸れますけど、

全損というのは、

物理的全損

経済的全損

の2種類があるんですね。

物理的全損というのは、

損傷が酷すぎて、修理不可能…。

みたいな状態です。

わかりやすいですね。

誰もがイメージするような「全損」

という感じです。

もう一つが、

経済的全損です。

これは、

修理は可能であっても、修理費が

事故前の車の価値を上回る…。

もしくは、

自動車保険が定める一定額を上回る。

そういった場合は、

経済的全損と判断されますね。

どちらの要因にしても、

全損と判断されると、

先述したように、

私の保険…で言えば、約400万円の

補償がある…ということです。

今回の件で言えば、

まず、修理可能と判断されましたね。

なので、物理的全損ではありません。

では、経済的全損になるのか…?

アジャスターの提示した修理見積は、

約100万円です。

まず、事故前の車の価値は…

購入して3年程度のものなので、

ディーラーの見積もりだと、

約210万円とのことでした。

なので、

車の修理費は、

車の価値を上回っていないですね。

そして、

自動車保険会社の定める、

全損の条件となる修理費用の目安が、

私の加入している保険だと、

約200万円弱とされています。」

なので…

経済的全損にもあたらないと…

いうわけですね。

なので、

結論を言えば、

修理できるので、

修理して乗り続けてください。

というのが、

相手方保険会社の答えになります。

ちょいちょいちょい…

あれほど、めちゃくちゃになった車に…

乗れというのか…。

残クレで買ってるのに…

あと少ししたら

売る(返却する)つもりだったのに、

明らかに価値下がってるのに…

乗れというのか…。

……と、

落ち込んでいるところに、

担当者がやってきました。

こんな状況を、

担当者の人も不憫に思ったのか…

とある提案をしてくれたいました。

というのが、

明らかに車の価値が下がった状態で、

修理して乗ったとしても、

いざ売る(返却)する時に、

絶対に残債に届かないから…

間違いなく損します。

修理して乗り続けるのが…

最も損をします。

もしも、

修理して乗り続けるならば…

売るのではなく、

乗りつぶすのが、

最も損が少ない…とのこと。

でも、それだとしても

支払いが変わるわけではない…。

明らかに価値の低い車に対して、

事故前の車と、

同じ手出しで乗り続ける…。

乗りつぶすなら、

5年後の、残クレのプランを…

一括返済か、

残債にローンを組むか…。

事故を起こしても、

当然ですが残債は変わりません。

こう考えただけでも、

ずっと損した気分で、

車に乗り続けることになります。

そして、

相手方保険会社に対して、

修理費とは別に、

下がった車の価値について、

請求しても示談には応じないだろう…。

という見解を示しました…。

ということで…

現状の大破した車を、

約110万円で買い取ります。

そこに、

相手方保険会社より支払われる

修理費用を、

合算することで、

110万+100万=210万円

事故前の車の価値と同じになる。

ということですね。

これで、損がなくなる…

という提案です。

そもそも壊れた車に、

乗るという案は無かったので…

この提案は、

ありがたいなと思いました。

まぁ…

例えば…

廃車買取業者みたいなところに、

持っていけば…

もしかすると…

もっと高く買い取ってくれたり…

してくれたのかもしれないですけど…

せっかく…

休みを潰してまで、

事故現場に駆けつけてくれたし、

担当者の印象はそもそも良かったし、

誠意ある対応をしていただいたので、

この提案を、

受け入れてもいいのかなぁと、

この段階では、

考えていました。

保険代理店の人との話

ここで、また少し視点が変わります。

事故直後から、

ディーラーの担当者と会話を、

沢山してきましたが、

それと同時に、

いつもお世話になっている

保険代理店んの人との会話についても

触れておきます。

事故に遭ったのですから、

加入している自動車保険や医療保険の、

関係者とも沢山話すことになります。

わたしの場合は、

親がお世話になっているということで、

その保険代理店の人を介して

いろいろな保険契約をするという、

ことになっているんですね。

これまでも、

主には自動車保険と医療保険について、

様々な相談をさせて頂きました。

まぁ…

相談というか…

流されるがままに

契約したんですけど…(笑)。

一応、親のお墨付きの方なので、

そんな心配しなくていいかな…。

という考えが前提にあったから、

特に疑うことは無かったです。

事故直後の対応について…

さて…

ということで、

保険代理店の人…

いわゆる、

ファイナンシャルプランナー(FP)

のことですね。

なので…ここからは、

保険代理店の人を、FPと呼びます。

わたし個人としても、

このFPは信用していたので、

今回も、

いろいろと助けてくれる…

そんな風に考えていました。

事故の状況についても、

FPに相談し、

いろいろと動いて頂きました。

事故のことは勿論ですが、

わたしや、家族の身体のことを、

心配してくれるような言葉が多く、

さすが、

優秀というか…

親身ななFPさんだなぁ…と、

事故直後の車の処理については、

主にFPさんの指示で、

動きました。

警察に連絡後、FPに電話し…、

レッカー車の手配を、

迅速が行ってくれました。

そして、

相手方に対して

どんな情報を聞いておくべきか、

教えてくれました。

事故を起こした時って、

警察に電話する以外って…

何をどうすればいいか、

全然わからないですから…

こういう時に、

FPっていう立場の人が、

てきぱきと動いてくれるのは、

驚きました。

保険会社の人がするなら

わかりますが、

保険代理店という立場で、

こんなに動いてくれるとは…

保険代理店のFPであれば、

皆そうするのか…

あの人だから、

ここまでしてくれたのか…

知る由はないですけど…

とても

感心していました。

保険代理店の人の思うところは…

では、

FPの考えについて、

お伝えさせていただきます。

レッカー車を手配してくれて、

無事にディーラーへ車を運搬し…

事故状況について、

FPなりに調べたそうです。

大破した車の具体的な現場は、

見ていないものの…

100対0であること、

車が修理可能であること、

相手が修理費を補償してくれること、

ここを、加味しつつ…

こちらに損が無いようにするには、

どうするべきか…。

損というのは、

勿論…お金のことです。

車が壊れたということは…

当たり前ですけど…

再び車が必要になるということです。

この時、

FPは、こう考えました。

「車が、ディーラーに回収されている。」

「ということは、

ディーラーは、新しい車を、

こちらに買わせようとしてくるだろう…。」

「そうなると、

こちらの手出しが発生することは、

間違いない。」

「手出しが出る=損をしている。」

「車が壊れているのをいいことに、

上手いこと言いくるめて…

ここぞとばかりに、

新車を買わせようとするだろう…。」

「こちらの手出しを0にする為には、

新車を買うのは悪手である…。」

「事故によって、

車の価値は下がっている。」

「これについて、

下がった車の価値を、

相手方の保険会社に訴えても、

ほぼ間違いなく、

受け入れてもらえないだろう…。」

「修理費以外、払うつもりはない…。」

「ディーラーに、

車の価値が下がったことを証明する

客観的な根拠を提示することを、

要求することは可能だが、

そもそも新車を買わせようとする

心づもりの人間が、

そんなしっかりとした、

証拠を提示してくれるとは、

思えない…。」

事実、

下がった車の価値を示す、

証拠資料を要求しましたが、

FPに確認してもらったところ、

到底…戦えるとは思えないような、

脆弱な資料だったのだそうです。

この、

提示された資料をみて、

FPの考えは、より固まったようです。

「ディーラーは、

保険会社と真剣に戦うつもりは無い。」

保険代理店の提案

そして後日、

FPなりに事故状況を整理し…

その見解を示したところ…

結論としては、

残クレで乗っている以上、

残債があり、

多くの残債を残したまま、

車を買い替えるのは、

どう考えても損しかない…

残クレは半分リースみたいなもので、

所有権はディーラーにある…。

なので、

そもそもの話…

こちらが、下がった車の価値を、

請求したいとしても、

所有権を持つディーラーが、

その意思を示さない限り…

下がった車の価値の請求自体が、

自分の意志ではできない…。

ディーラーは、

手出しがあっても新車を買わせたいから、

所有権があるのをいいことに、

十分な証拠を提示しない…。

ならば…

修理して乗るのが、

一番得をするだろう

ということでした。

え…?

そうなの……?

修理して乗りなさい……

だと……?

ディーラーの担当者と…

正反対のこと言ってる…。

思考が追いつかない…。

お金の交渉とか…

100対0なんだし…

いろいろしてくれて…

特になるように持って行ってくれる…

わけではないのですね……。

期待していただけに、

これは非常にショックでした。

修理費以外の、

下がった車の価値を請求することは、

無理だという点は、

考えが合致しているのですけど…

その後の行動が、

お互いの立場で完全に分断されてます。

わたしとしては、

どちらの方も信頼しています。

どちらも、

わたしの得を考えて結論を出しています。

しかし…

修理して乗るのが得なのかと…。

そこは、

いまいち腑に落ちない感じです…。

でも確かに…

修理して乗れば、

手出しは0円になるんですね。

理不尽に車が壊れて…

急な手出しで車を買う…。

完全に予定が狂いますよね…。

FPの言い分は、

間違いなく正論です…。

修理して乗ることで、

わたしの財産は守られます。

FPの仕事は、

お客様の財産を守ること…。

ディーラーの仕事は、

お客様の満足する車に乗ってもらうこと…。

どちらも正論だけに…

判断が難しい…。

事故後、保険会社と話をする…

そんなこんなで…

いろいろと腑に落ちないところや…

もやもやを抱えつつ…

日々が過ぎていきました。

やはり一番、

納得がいかないのが、

修理代のみ支払って、

下がった車の価値については、

請求ができないという点です…。

この点については、

ディーラーの担当者も、

FPの人も、

同じことを言っていたんですね。

おそらく請求できないだろうと…。

そうなのでしょうか…

お互い、

事故については経験もあるだろうから、

概ね、わかるんでしょうね…。

でも…

腑に落ちない…。

100対0を相手も認める

少し時間が戻りますが…

事故から数日ほど、

経過したところで、

相手方の保険会社から、

連絡がありました。

私の車には、

ドライブレコーダーがついています。

実際、

事故時に、

ドラレコのメモリーカードを抜き…

その日に早速、

映像を確かめてみました。

やはり、

自分がしっかり止まっていて、

6~7秒経過した段階で、

トラックと衝突しています。

そして、

相手のトラックにも、

ドラレコが付いていたそうです。

なので、

相手の保険会社が、

トラックのドラレコを、

確認したそうです。

その確認作業が済んだ後で、

電話がかかってきました。

「さきほど、確認いたしました。」

「100対0で、こちらが悪いです。」

と、いうように…

相手の負を認めてくれました。

相手の保険会社が保証することに

と、いうことで、

相手が完全に悪いということなので…

相手の保険で、

補償を行っていくことになります。

とりあえず、

現状では、車の破損があり…

自分や家族の身体は、

ひとまずは…無事なので、

物損について、

補償をすることになりますね。

なので…

どこまでを、

補償の範囲にするのか…

ということが焦点になりますね。

100対0ということなので、

まず、示談交渉になります。

私には、

私が補償してほしい範囲があり…

保険会社には、

保険会社の補償すべき範囲があります。

これを、

すり合わせていくことが、

示談交渉ですね…。

車は修理可能、なので…

示談交渉…

ということで、

まずは、

相手の出方をうかがう形になります。

こちらの車は、

大破しているは事実です。

なので、

相手方の保険会社側の、

アジャスターが確認に行きます。

そこで、

実際に、車を修理できるのか…。

これを確認しますね。

そして、

確認が終了した結果…

先述したように、

車は修理可能ですと…。

100万円で、治りますと…

そういう結論がでたそうです。

修理が必要な部品とか、

その部品の値段とか…

詳細に書かれた書類こそありますが、

そんなものを見せられても…

専門家じゃないから、

確認のしようが無いんですね。

そのアジャスターと、

対面でお話しして、

こういう状態だったから、

この部品が変える必要があって…

ここまでは、

損傷がないという根拠があるから、

部品の交換はしない…。

その結果、

修理費用は100万円で修理可能です。

みたいな…

そういう丁寧な説明が、

必要なのではないかなと…

私は思います。

あまりにも、

一方通行過ぎるなと…

感じました。

説明と同意…

お客様を相手にしているのであれば、

当然でしょう…。

忙しいのがどうか、

知りませんけど…

そこは、

忙しいを理由にして、

疎かにしていい仕事では…

ないでしょうにね…。

車の評価損は?

さて…

まぁ…なかなか横暴だなと…

思いつつも、

とりあえずは…

修理費が確定しました。

そこに関する説明は、

一切無かったですけど…。

なら…

修理費を支払って、

これで終わりですよと…

そうなるのですかね…?

いやいや…

修理して終わりって…

理不尽に車を壊されて…

事故車になってしまって…

なんなら、残クレで…

売るつもりだったし…

事故車なら、価値も大きく下がる…。

そのことは、明らかですし…。

なのに…

修理費だけで終わりにする?

それは…

納得できませんねぇ…。

このように、

同じ車でも、

事故車とそうでない車では

当たり前ですが価値が変わります。

これを、

今回の場合では、

私の車に当てはめて考えると…

無事故の場合の、見積もり額と

事故後の場合の、見積もり額と…

想定される金額の差、

これを評価損と言います。

この評価損が、

間違いなく発生しています。

この評価損について、

実際にどの程度の金額なのか…

これも、

ディーラーの担当者と話して、

おおよその額が出ているのですね。

評価損については…

相手方の保険会社からは…

一切の情報がありませんでした。

まぁ…

お金を払いたくないのだから、

そりゃそうですよね…。

それなら…

直接、話してみるしかない…

ですよね。

こちらの想いを伝えるも…

さて…

ここまで来て、

ようやく、

相手方の保険会社と

話すことになりました。

その前に、

一つお伝えしたいことがありまして…

まず、

100対0の場合、こっちの保険会社は、

交渉に参加できないんですね…。

こちらから頼んでも無理です。

法律で決まっているそうなので…

自分で交渉しなくてはいけません。

ということで、

自分で話すことになるんですね。

100対0とかではなくて、

80対20とか、70対30とかなら…

こちらの保険会社や保険代理店が、

金額交渉に参加できるんですね。

しかし、今回はそうではない。

自分が動かなくてはいけません…。

ここも…

なんでだよ…って感じですね。

こちらに少しでも負があるほうが、

こちらの保険会社が、

動いてくれるって…

何のための保険だよと…

代車とかは…でるけどね…。

まぁ…

わかりますよ…。

自分の財産が

他人によって脅かされた時に…

それを守るのが、

保険の役割ですからね…。

相手から、

お金を請求されるわけじゃないから、

こちらの保険の出番じゃない…

…ってことなんだと思います。

車という財産、壊されたけどね…。

理不尽におびやかされたけどね…。

少し脱線しました…。

さて、

保険会社の人と話します。

こちらの想いを伝えました。

修理費は、本当に妥当なのか…?

評価損は、支払ってもらえないのか…?

修理費の妥当性については、

正直…確認のしようがないです。

相手が「はい」と言えば…

そうなりますよね…。

なので、

この話で聞きたかったのは、

修理とは別に、

評価損が請求できないのか…

ということです。

実際に、

保険会社の人に聞きました…。

結果は…

やはりダメですね。

支払わないということでした。

もちろん、納得できませn。

これを伝えました。

なぜ、評価損を支払わないのか?

車の価値は下がっているの

明らかなのに…。

そこで、

保険会社の人は…

こう、答えました。

「走らなくなった車を

走れる状態にすることが、

賠償の責任の範囲です」

「これは、

日本の賠償責任になります。」

確かに、こう言いました。

今思えば…

ボイスレコーダーとか

用意しとけば良かったです…。

つまり、

「車を元に戻す」

ということが、

保険会社…日本の賠償責任?

によると、

走れる状態にすれば良い…。

ということらしいです。

まじか…

意味がわからん…。

なら…

なぜ評価損という言葉があるの…?

これについて聞くと、

このように答えました。

「残クレで購入していると

お支払いすることはできません。」

「車を手放すことが、

既に決まっていなければ、

失われた価値を補償する義務は

こちらにはありません。」

「車を手放す旨の契約を、

既に他者と交わしていれば、

評価損をお支払いできます。」

はぁ…

意味わからん…。

なぜに…

他人に売る契約をしていないと…

評価損を支払う義務がないのか…。

元に戻っていないから、

その価値を補償してほしいと…

そう言っているのに、

なんで、

他人が介在していないと、

評価損を支払う義務がないのか…。

そういうものなの…?

誰かに売らないと…

その価値は補填されないの…?

そもそも…

残クレを選んだのも、

短いスパンで、車を変えるという…

可能性を加味して、

月々の手出しが少ない、

残クレを選んだのに…

それを伝えても、

保険会社の人は…

「でも、

残クレでいろいろ選択肢が

ありますよね?」

「売るという選択もできれば、

売らない選択もできますよね?」

「何が起こるか、

不確かな未来については、

賠償の責任には入りません。」

「車が破損したという、

目に見える明らかな状況に対して

賠償の責任は発生します。」

おぉ…

The、理不尽…。

どういう理論…?

まぁ…

百歩譲って…

残クレで売らない選択を、

したとしても…

今、この瞬間に…

車の価値は下がっています…。

別に、

不確かな未来を見なくても…

目に見えて価値が下がっている…。

それを証明する資料もある…

なのに、

走らなくなった車を、

走れる状態にすれば、

賠償責任を果たしました。

目に見える状態を復旧しました。

物損の補償はOKです、

はい終了。

都合のいいことだけ見て…

都合の悪いことは見えないふりを、

してるだけでしょ…。

未来って言葉を使って、

見たくない現在を、

あたかも見えていないように…

したいだけでしょ…。

車の価値は、

今まさに、

目に見えて下がっています。

なぜ、これについて、

賠償の責任が発生しないのか…。

本当に理解できません。

事故によって、

非常に怖い思いをしたのですけど、

それについての慰謝料は、

発生しないのかを訪ねても…

「精神的苦痛は

賠償の範囲ではありません。」

はい…

絶対そんなこと言うと思った…。

修理代以外は、

一切払うつもりはないのですね。

自分の身体にも異変が…

見出しにもありますが…

今回の事故…

実は物損だけではありませんでした。

事故発生から数日程遅れて…

身体に異変が生じてきました…。

人身事故として、

後々処理される結果となりました。

そして、

この人身傷害が、

後述いたします、

弁護士の先生とお話しをしようと…

そのように決断した結果です。

事故直後はなんともなかったが…

事故の時の状況については、

先述したような内容でした。

その際は、

家族全員、無事みたいな…

そのように書きました。

実際、事故直後の感じだと、

特に外傷があるわけじゃないので、

まぁ…大丈夫か…。

くらいに…楽に構えてました。

ですけど…

事故発生から、数日ですかね…。

事故を起こした翌日から、

3日間は仕事だったんですね。

その3日間の仕事を終えた夜…

なんか…

両方の首が痛いな…

特に左の首~肩が特に痛い…

自慢じゃないですけど、

わたしは今35歳…この年まで、

肩こりに悩まされることは、

ありませんでした。

それが、

急に首~肩が痛みだしてきて…

なんだろうと…

思っていました。

そして、休みの日の朝ですね…。

左手全体が痺れ出しました…。

これは、さすがにやばい…。

この時、初めて

事故のことがよぎりました。

まさか…

事故の影響なのでは…?

無傷では無かったのかも…。

痛みも、昨日より強い…。

これは…

病院にいかないと…。

病院へ行き、診断を受けるまでの道

休みの日の朝には、

左手の痺れと、

両首~肩の痛みがヤバかったです。

なんとか…

子どもを保育園へ送り届け…

そこから、

病院探しが始まりました。

とはいっても、

あてがあるわけではないので…

しかし、

私は医療従事者…‼

地域に、

どんな整形外科があるのかは…

なんとなく把握しています‼‼

というわけで、

とりあえずはココ‼‼

というクリニックに電話をしようと…

そのクリニックを、

スマホで検索しました。

検索検索…

あ、ここか…

よし、早速電話してみよう…

左手がいてぇ…

はやく…病院へいかねば…

プルルルル…

プルルルル…

ガチャ…

「はい、

交通事故受け付けダイヤルです‼‼」

……ん?

………なんだって?

病院じゃないの…?

病院のページに移動して、

電話番号から連絡したのに……

いや…

もう、痛すぎる…

詮索してる場合じゃない…

話してみよう…

そして、

交通事故受け付けダイヤルの人に、

状況を伝えました。

私「あの…交通事故で左手が痛くて

〇〇医院のページから、この番号に

つながったんですけど…。」

相手「そうなんですね~。

わかりました、病院ですね…。」

私「はい…腕が痛いので、

早く〇〇医院で診てもらえるように、

お願いしたいです。」

相手「わかりました…

でも、病院だと…

湿布と痛み止めだけで終わるんですよ。」

相手「だから…

あんまり行く意味ないですね。」

…え?

相手「なので、

今からお近くの整骨院を紹介します。」

………ん?

そうなの……?

相手「まず整骨院に行って、

そこから、その整骨院が紹介する

クリニックにかかってください。」

これ、

今になって思えば、

交通事故受け付けダイヤルとか、

銘打ってますけど、

整骨院へ、

斡旋する為のダイヤルですね…。

交通事故に遭ったい人を、

ターゲットにして、

そういうルートができてるんだと、

思われます。

整骨院へ紹介して、

施術を受け始めたら…

電話した業者へ、整骨院から

紹介料が支払われる…。

そういう仕組みっぽいですね。

まぁ、その時は…

痛すぎたので、

正直、

何でもよかったです…(笑)。

冷静になって、

そういった背景を考えるなんて…

できる状態じゃなかったですね…。

というわけで…

流されるがままに整骨院へ…

そして、

整骨院で軽く問診を受け、

整骨院との併用ができる

整形外科を紹介してもらいました。

通常…

整形外科を受診する場合は、

整骨院と併用できない場合が

多いです。

整形外科医の先生が、

整骨院で何をしているのか

それが全くわからないんですね。

それに、

整骨院に務めるのは、

柔道整復師の先生が勤務なさる…

そういった場合が多いのですが、

柔道整復師の行う行為は、

医療行為ではなく医療類似行為です。

なので、

医療行為を行う医師からすると、

医療類似行為というものには、

リスクが高いとされのでしょう…。

どうしても整骨院を利用したいと…

そう言われるならば、

整形外科では、見ませんと…

そういったケースが多いです。

まぁ、これも…

後々わかったことなのですけど…(笑)。

ですので、

まず整骨院を紹介されたのです。

少し話がそれましたが…

整骨院から、

ようやく整形外科にいけました。

その後、

医師に状況を伝え…

頸椎捻挫

という診断名が、くだりました。

とりあえずの薬と湿布、

そして頸椎カラーを頂きました。

レントゲン検査の結果では、

骨折などは認めませんでした。

後日、

大きな病院でMRI検査を受けました。

その結果、

第3~6頸椎の椎間板ヘルニア

という診断が出ました。

その後も、

いくつか整形外科を紹介され…

第5、6頸椎神経根症

腕神経叢損傷

斜角筋症候群

などなど…

いろいろと診断が…つきました…。

後遺障害の可能性も…

事故後…

痛みや痺れが出現しはじめてからは…

ほんとに地獄の日々でしたね…。

特に…

左を集中的にやられたようです。

めっちゃ痛いです…。

どれくらいかと言えば…

腕を引きちぎって、

地面に叩きつけてやりたいくらい…。

肩の神経を、

彫刻刀みたいなので削がれてれる…。

冗談抜きで、

それくらい痛かったです。

飛び上がるような痛み…

のたうち回るような痛み…

そんな大げさな…(笑)。

なんて思ってました…。

医療職なのに…(笑)。

そんな痛みは、

この世に存在したんですね。

理解を超えた痛みでした。

仕事なんて…

できるはずもありません。

このブログを書いているのも、

痛みが出現してから約1ヶ月半…。

まだまだ痛みはあります…。

ただ…

初期の地獄は脱しました。

頸椎カラーを装着しながら、

やれる範囲で書いてます。

仕事は…

いまだに行けてません。

一応…職場には、

2ヶ月の休みを頂いてます…。

有給全部なくなりました…。

ただ、

このやむを得ない休業については、

保険会社からの慰謝料が、

休業損害保険として、

お金がでるそうなので、

そこは、安心…ですね。

それで…

痛みや痺れがここまで続いてるので、

こういった所見を、

医師に診てもらっていると…

後遺障害の可能性もありますと、

そのように告げられました。

後遺障害とは…

詳しくは、調べてみてください。

いわゆる「症状固定」という状態…。

これ以上、治療しても…

大きな成果が得られない状態…

何をしても、

良くも悪くもならない状態のことを、

そのように呼びます。

その時に、

身体に何らかの障害が残存している…。

これを後遺障害と呼びます。

障害の程度によって、

〇級〇号みたいな感じで、

区分分けされます。

わたしの症状で言えば、

弁護士の先生が言うに…

12級13号か、14級9号に該当する…

だそうです。

といったように、

何かしらの症状によって、

生活や、仕事に影響が出ている…。

そういった場合では、

後遺障害に認定される…。

そのようなケースがあります。

症状固定について

では、

先ほど、お話ししました内容ので

「症状固定」

という言葉がでてきましたが…

これについても、

少しお伝えさせていただきます。

この話は、

人身事故として、賠償金や慰謝料…

そうういったものを、

相手方の保険会社へ請求する…

そういった場合に、

非常に重要になってくる内容です。

まず、

私の場合で言えば…

物損から、人身事故に変わりました。

人身事故というのは、

事故を起こした日から…

概ね、7~10日以内に

何かしらの身体症状が出現し、

医療機関へ受診し、

何かしらの診断名が下った時に、

人身事故として、

処理されます。

それから、

治療が始まっていきますね。

この、

診断名が確定してから…

治療をしていく期間は、

「傷害」

ということになります。

傷害は、

大体…事故後48時間を目安に、

最も症状が強くなるとされています。

そこから、

治療をする期間があります。

その後、

その症状が、

きれいに治った…とすると、

それは「治癒」となり、

慰謝料などを頂いて終了…

ということになります。

ですが、

交通事故について、

多くの場合は、

そうはいきませんね。

綺麗には治らないケースが多いです。

傷害の治療を続けても…

医学的に承認された治療を行っても…

目立った成果が得られなくなる…。

その状態を、

とりあえずの治癒…

「症状固定」と呼ぶのですね。

ここで大切なのは、

症状固定に至るまでに、

一体、どのくらいの期間…

治療を行うのか…?

ということです。

特に…

相手の保険会社なんかは、

治療費や、慰謝料などを…

支払う立場にいくわけなので、

そりゃぁ…

払いたくないわけですよ。

なので、

ある程度の期間が経過すると、

相手方の保険会社から…

「もう…治らなくないですか?」

的な…

督促みたいな連絡がくるんですね。

この、

「ある程度の期間」というのは…

概ね3~4か月です。

言葉を選ばずに言えば、

そろそろ治療止めても良くない?

症状固定してるよね?

みたいなことになります。

そして、

状況によっては、

保険会社から治療を打ち切られる…

というケースもあります。

この、

打ち切られるパターンですが、

例えば…

通院する頻度が極端に減った…。

通院してるけど整骨院のみ…。

そういうケースだと、

こちらが弱いです。

通院の頻度だと…

通院と通院の間が、

2週間以上、空いてしまっている…。

という状況ですね。

整骨院も、

医療類似行為なので、

医療行為は行う必要がなくなった…

と、判断されてしまいます。

こういうケースを整理していくと…

保険会社が払う治療費や慰謝料は、

基本的には、

医療行為に対して支払われる…

ということです。

整骨院は、あくまでも補助です。

医療行為を、十分に受けて下さい。

そして、

医師と十分に話してください。

医師が、

治療が必要であると、

判断した旨の資料があれば、

保険会社は、

あまり強く出れません。

まぁ…保険会社側にも、

医師の判断の是非を確かめる医師が

いるらしいのですが…

実際に患者さまを診ている

医師の意見が最も強いです。

治療の必要性を、

しっかりと訴えてください。

わたしの場合…

主には、頸椎捻挫の治療ということに

なります。

頸椎捻挫の場合、

弁護士の先生が言うには、

半年は治療を受けて下さい。

ということです。

保険会社側は、

被害者…今回で言えば、わたしですが、

紙面でしか、判断しません。

電話とかで話すことはありますが、

書類についての話くらいです。

わたしと、

面を合わせて、話すことはないです。

機械的に処理する為には、

それが一番効率的なのでしょうが…。

なので、

機械的に…3か月経過した地点で、

治療中止を打診してきます。

なので、

保険会社の圧に負けず…

治療の必要性について、

保険会社にも、担当医師にも、

しっかりと

自分のことを伝えてください。

保険代理店の意識が変わる

このように、

頸椎捻挫などの諸症状が…

遅れてやってきたわけです。

こういった事実を、

たまたま、保険代理店の人と

話す機会があって…

そういった事実を伝えると、

保険代理店の人の、

声のトーンが変わりました。

「そうなんですか!?

それは…

弁護士の先生をたてましょう‼」

なんだか、

急にやる気になったというか…

いろいろと動いてくれるように

なりました。

車の事故については、

あんまり…

親身でないというか…

まぁ…

最初から厳しい戦いだと、

わかっていたのでしょうけど…。

もう少し、

しっかり話を聴いてもらっても、

いいのになぁ…

なんて思っていました。

人身事故なら、

100対0だし、

勝てる…というか、

相手に賠償請求できる要素が多い…

のかな?

だとしたら…

なんだかなぁ…という気持ちに

なりますね…。

願わくば…

自分の身体が傷ついたから、

心配して…

本気になってくれた…

そのように思いたいですね。

物損の時の、

あまりにも、そっけない感じが…

ずっと尾を引いていますけど…

とりあえずは、

良しとしましょう…。

でも…

なんだかなぁ…

残クレについて

ここで、

また少し、舵を切ります。

こちら側の、保険代理店の人や

相手方の、保険会社の人が

何度も言ってきた、

「残クレだから〇〇…」

というセリフ…

残クレだからなんなのよ…?

という疑問を、

リアルタイムでずっと抱いていたので、

残クレについて、

軽く触れておきます。

軽く…なので、

詳しくは、ググって下さい。

残クレって何?

残クレって何?

という疑問ですね。

残クレとは、

残価設定型クレジット

の略称です。

皆様の中にも、

残クレで車を購入した方も、

いらっしゃるのではないでしょうか?

実は…

わたしも…

残クレなんですよ…。

ほぅ…?

残クレで車を購入する場合、

車の価値を、

担保した上で買うのですが、

よく聞くのが、

大体、半分の価値を担保する…

ですかね。

残クレで言えば、

概ね5年後の車の価値…

ということで、

担保していただきます。

そうして、

実際の車の価格から、

担保された額を差し引いた価格に…

利息をプラスし…

月々の支払額が決定します。

そうなると、

本来、支払う車の価格の…

約半分の額に対して、

ローンを組むわけですから、

月々の手出しは、低くなります。

これが、

残クレの強みですよね。

この手出しの少なさが、

残クレを選ぶ理由の一つだと、

思います。

残クレは金利が高いと、

言われていますが…

実際、

払っていくお金が少ないことは…

明らかです。

残クレを選んだ人は、

購入して5年後に、

3つの選択肢を迫られます。

簡単に言うと…

「返却」「乗り換え」「買取」

です。

まず、返却について説明します。

返却…というと、

借りてる感があるのですけど…

5年後に担保された額に対して…

現在乗っている車の価値と、

相殺させて0にするということです。

なので、

返却というより「売却」ですね。

次に、乗り換えについて説明します。

乗り換えとは、

現在乗っている車を下取りに出し…

残価を0にしつつ、

新しい車に乗り換えるということです。

売却が、下取りになる…

みたいなものですね。

同じディーラーで、

新車で乗り継ぐパターンですね。

最後に、買取を説明します。

これは、

当初に組んだローンを払い終え、

残価に対し、

新たにローンを組むという方法です。

こうなると、

全額、ローンを組みましたので…

車を買い取ることになります。

というのが、

残クレの特徴になります。

メリット、デメリットは、

もっと沢山あります。

私個人として…

残クレに対する思いとしては、

「車の価値が担保されている」

「手出しが少なくて済む」

「買取だと金利が高い印象」

「普通のローンでも支出は大体一緒」

「3~5年周期でサクサク乗り換え」

短いスパンで乗り換えるなら…

多分、残クレがいいと思います。

個人的な見解ですが、

車ってスマホくらいに思ってて…

進歩がめざましいんです。

なので、3年程度でも経てば…

その機能は格段に向上してます。

まぁでも、

スマホとは金額が…

全く違うので、

毎月の支払いを押さえたい…。

そういう悩みに、

コミットする支払いプランが、

残価設定型クレジットなのかn?

と…思っています。

多くの選択肢がある故に…

というのが、

残クレというものになります。

「返却」「乗り換え」「買取」

という3つの選択肢が、

買う側にとっては、

メリットが多いように感じます。

実際、

メリットは多いと思います。

やはり、

少ない手出しで

新車に乗り続けることができる…。

これが大きな魅力だと思います。

ですが、

今回の事故のケースでは、

これが足枷になりました…。

といいますのが、

交通事故によって、

車の価値が下がったことに対して、

相手の保険会社に、

価値の補償を請求する時ですね。

こっちは、

5年後に乗り換えるつもりだったから

価値が下がるのは困る…。

修理費は勿論だけど、

下がった価値を補償してほしい。

そんな風に相手に伝えると、

相手は、こう切り返してきました…。

「でも、

本当に乗り換えるか、

わからないですよね?」

「乗り換える為の…

確かな契約書などが無ければ、

こちらが支払う責任はありません。」

という感じです。

残クレだからこそ、

多くの選択肢があり…

メリットが多く感じていましたが、

こういう状況では、

自分の立場を悪くするような、

話の方向を向くとは…

思ってもみなかったです…。

不確かな未来についての賠償責任

残クレのメリットと、

思われていた要素が…

交通事故…

特にもらい事故の場合は、

先述したような、

話の持っていき方をされるとは…

選択肢が多いということは…

確かに…

未来に、

どんな選択をとるかわからない…

残クレだから、

という理由で…

下がった車の価値を、

支払う義務が無いと…

そんな…

交通事故そのものと同じくらい、

理不尽な事実を、

突きつけられました…。

残クレで車を買っている場合は、

何度もお話ししてくどいですが…

様々な選択肢がある…

5年後にどう動くか、

定まっていない…。

つまり、

未来が確定していない。

そういうことですね。

それは、確かにそうです…。

確かに…

残クレで車を購入した際は、

車をどうするか…

5年後に考えればいいか…。

みたいに考えていました。

ですけど…

理不尽な交通事故に遭い、

理不尽に車の価値下がり…

相手の保険会社に、

とどめの一言を言われました…。

「不確かな未来について、

賠償する責任はありません。

なんてこったい…。

いやまぁ…

確かに……ね…

事故を起こしたからこそ、

乗り換える意図がありました的な…

そんなことを、

言い始めたんでしょ?

と、

相手は言いたいんでしょうね…。

ですけどね…

事故を起こす直前に、

車を買い替えることを想定して、

現在の車の価値を見積もったり…

そういうことをしてたんですよ、

こっちは…。

そんな頻繁に、

車の見積もりを出していないし、

そういう事実から…

車を買い替える意図があったと、

言える根拠になるだろうと…

わたしは言いました。

さらに、

事故によって下がった、

車の価値を証明する書類もある…。

これも言いました。

確かに、

未来は不確かですよ…。

そこは認めます…。

でもね、

買い替える意図があることを、

証明する書類もある。

車の価値が下がったことを、

証明する書類もある。

なのに…

未来は不確かだから…。

なにをするか決定していないから…。

賠償する責任はありません…。

なるほど…

そうですか…。

お話になりません…。

同時に、

この話をしている時には

身体も痛くなっていました…。

なので、

まともに話をできる感じでも…

なかったですね…。

車の所有権は誰に…?

以上…

残クレならでは…(?)

の問題について…

なんとなく、

お伝えさせていただきました。

そんな理不尽なことあるのかと…

個人的には思います。

ですけどまぁ…

客観的というか…俯瞰でみると、

ツッコミどころはあるのでしょう…。

その、

ツッコミどころの一つに、

車の所有者は誰なのか…?

という問題もあると言われました。

これなんですけど…

車の価値を担保しているので、

所有者は、ディーラーの信販会社に

留保という形で記載されます。

車の価値を担保しているので、

勝手に車を売る…みたいな横暴を

抑止する目的なのだと思います。

まぁ…

これが、厄介なのでしょうね…。

ですけど、

使用者は自分ですので、

車を取り扱う、管理する資格は、

自分にあります。

だからこそ、

管理をしている立場の人間が、

車を損壊させた人間に対して、

損害賠償を請求することは、

可能でしょう…と、

しかし、

今回の、事故の争点は…

担保された車の価値を、

理不尽に下げられて…

その、下がった価値を…

相手に補償してもらえるのか…?

ということです。

たとえ所有者が、

ディーラーの信販会社でも…

だからといって、

個人であるわたしに、

賠償する責任はありませんとか…。

そんな道理は通っていいはずがない…。

わたしは、

そのように考えます。

残クレはリース?ローン?

今までの話と、

多少…論点が離れますが…

残価設定型クレジットとは、

ローンなのか、リースなのか…?

皆様は、

この疑問について、

説明することができますか?

この疑問について…

今回の経験をするまでは、

そこまで興味は無かったです。

逆に…

このような経験ができたからこそ、

学ぶきっかけを、

つかむことができました。

では、

ざっくりとですが…

お伝えさせていただきます。

残クレは、リースなのか…?

ということです。

これ、

保険代理店の人に、

めちゃくちゃ言われました…。

「残クレはリースだから、

物損で戦うのは無理ですよ。」

何を言っても、

この言葉で一蹴されてきました…(笑)。

リースだと、

自分の持ち物ではないから…

自分の意思では何もできない。

ということなのでしょう。

ですけど、

残クレはリースではないです。

普通に…ローンです。

車を購入しているのです。

なので、当然…

購入者名義は、自分です。

リースではないので、

車検も自分で行いますし、

修理も自分で行います。

ですけど…

ローンで購入した場合の、

車検証に記載されております、

「所有者」の欄には、

自分の名前ではなく、

ディーラーの信販会社が、

記載されているはずです。

これは、

ローン契約であれば、

残クレでも、

フルローンでも変わりません。

所有者がディーラーだと、

残クレの説明でもお話ししましたが

勝手に売るとか…

勝手に改造とか…

勝手に家族に渡す(譲渡)とか…

そういったことができない等の、

制限がかかります。

ですけど、

残クレだからできなくて、

フルローンだからできる…

みたいなことは、

基本的にはありません。

なので、

残クレだから…

みたいな理由は、

言い訳にしかならないと…

私は思います。、

残クレとフルローンの違いは、

最初から車の価値の、

すべてにローンを組むか…

半分にローンを組むか…

ということです。

まぁ…

こういう買い方が…

法的効力とかいう観点で、

なにかが変わるとか…

そういったことは、

素人には…わかりかねます。

ですが、

リースではなく、ローンです。

残クレの選択肢に…

紹介されております、

「返却」という言葉が、

リースっぽく聞こえるような…

ニュアンスがしますが、

「返却」という言葉は、

当初設定した車の価値(残価)をもって、

残債を無くすということです。

残クレでの賠償責任という問題…

どう解決されるのでしょうか…。

弁護士の先生と話しました

さて…

ここまでいろいろと…

不利な状況に追い込まれて…

成す術なし…

なのだろうかと、

大人しく…

保険会社の提示した修理費を、

受け取って終わりにするべき…?

痛くなった身体は、

時間が解決してくれる…?

いえいえいえいえ、

弁護士の先生に話しましょう。

自動車保険に付帯しております、

弁護士特約を使いましょう。

いろいろと話しまして…

わたしの場合ですと、

物損のみでなく…

首~肩、背中などの痛みが、

出現しはじめた為に、

弁護士特約を使いましょうという…

判断に至りました。

物損のみだと、

周囲の人間…例えば、

ディーラーや保険代理店の人…

ですかね。

その人たち全員が、

評価損は無理だろうと…

言われていました。

なので、

弁護士特約を使っていたのかは…

正直…

わかりませんね…。

ですが、

いろいろと話が落ち着いた今…

言えることは…

周囲の人が何を言おうと、

弁護士特約は使うべし‼‼

と言えます。

と、言いますのも…

弁護士の先生と実際に話してみて…

実感したことは、

周りの人は、

経験や主観でしか…

モノを判断しませんが、

実際に法律を使いながら、

理詰めをしていく弁護士だと、

当然…見解が異なるわけですよね。

今回の件で言えば…

具体的には、

話の相手は、

相手方の保険会社でです、

そして、

私が相談した相手は…

ディーラーの担当者と、

私がお世話になっている

保険代理店の人ですね。

相手方の保険会社は、

当然、評価損も払いますなどと…

言うはずがない。

ディーラーの担当者も、

評価損は厳しいだろうと…

言いました。

しかし、

ディーラーの人に聞いてみると…

弁護士を立ててまで、

評価損を争ったことは無いと…

言うではありませんか。

それって…

結果が厳しいというより…

弁護士を立てて争うことなく…

泣き寝入りした人のことしか、

知らないってことではないか…?

とか、思いました。

保険代理店の人も…

残クレだし、

リースみたいなものだから、

無理だと思いますよ。

そもそも…

残クレはリースではありません。

リース車で評価損を請求することが、

厳しいという道理は、

素人でもなんとなく解ります。

それに、

残クレで評価損を争ったという、

判例が少ないんですね。

なので、

そもそも見解が偏ってます。

ですので、

やはり…根拠に乏しいんです。

なんとなく…無理だと思う。

くらいの感じです。

その言葉を…

鵜呑みにするべきではないなと、

今になれば…わかります。

もっともらしいことを、

言っているように聞こえるかも、

しれません。

嫌なことがあったから、

さっさと終わらせてしまいたい…

思うかもしれません。

ですけど、

すぐに終わらせないで下さい。

周りが無理だと言っても…

自分が納得できなければ、

弁護士特約を使ってください。

それで、

弁護士の先生が、

無理だと…言われるならば、

その説明に、納得した時に…

諦めて下さい。

話の結果はどうであれ…

法律の専門家との話は、

とても参考になります。

多くの間違いに気づかされました

いろいろと、

お話をさせていただきまして…。

結論を言えば、

とてもすっきりしました。

なぜ、

すっきりしたのかと言うと…

いろいろな人が、

言ってくれたことが…

間違っていた…

と、見出しには書きましたが、

間違い…

確かに、

明らかな間違いもありました。

それよりも…

背中を押されたという方が、

正解かもしれないです…です(笑)。

なんだかんだ言っても…

こう、

お互いの主張が食い違う場合とか…

いろんな人が、

いろんなことを言っていて、

何を信じればいいのやら…

みたいな時に、

最も信用できるというか…

そういう状況で、

最も発言力がある人というのは、

やはり、弁護士でしょう…。

今回の経験を通してわかりましたが…

弁護士の先生が、こうですと言うと、

確実に、みんな黙ります…。

特に今回は、

100対0のもらい事故なので…

示談交渉は、

全て自分で行います。

相手が支払う金額に、

納得できない時…

納得のいく金額を、

自分なりに根拠を揃えて交渉しても、

相手は、それに応じない…。

特に車の事故なんて、

初めてなものだから…

知識も経験もほぼほぼ無いのに…

嘘か本当かわからないネット知識で、

戦うには…

さすがに弱すぎるわけです…。

相手の言うことが、

正しいのか…間違えてるのか…

その判断もできない。

お金はある程度払うから、

それでなんとか折れて下さい…。

お金…

いますぐ必要でしょ?

的な感じで…

足元を見てきます…。

なので、

相手の主張が間違っていたとしても、

目の前のお金が必要だから、

こちらが折れてしまう…。

そんな状況になる前に、

弁護士の先生に、相談すべきです。

事故の交渉相手は、

その場での示談が成立しない限り、

相手の保険会社になります。

圧倒的に経験で劣っています…。

なので、

自分で判断するのは危険です。

弁護士の先生と話す中で…

相手の間違いに、

気づくことができます。

車の賠償責任について

一番…

聞きたかったことなのですが、

車に関する賠償責任について、

修理費しか、

請求できないのか…?

ということです。

まず、軽く整理しますと…

こちらは、

車の修理費と、評価損を請求したい。

相手の保険会社は、

修理費だけを支払えば、

責任を果たしたことになる。

なので、

評価損は払わない。

これについて、

弁護士の先生に聞きました結果…

修理費、評価損も請求できる。

ということです。

この言葉を聞けただけで…

相談した価値がありました…。

「あなたは、

嘘をつかれていますね。」

そう…

なのか……。

確かに、理不尽だと思ってた…。

でも、

相手の保険会社が言うから…、

ディーラーの担当者も、

こちら側の保険代理店の人も、

評価損は無理だろうと…

そう言うものだから…

その、根拠なき言葉を…

信じてしまいそうになる…。

その結果、

泣き寝入りということになる…。

ただ、

残クレは判例が少ない…

これは事実です。

残クレというローン体型で、

評価損を請求したという実績が、

現状ではありません。

そして、

裁判で判決を下す際は、

法律と共に、

過去の判例を参考にするケースが、

多いのだそうです。

人のしたことが、

六法全書に書いてることに、

ピッタリはまるケースなんて…

無い方が圧倒的に多いです。

なので、

過去にどんな事実に基づいて

判決が下されたか…。

これが重んじられることもあります。

つまり…

事例の多いケースについては、

判例が多い為、

確度の高い判決が下しやすい。

逆に…事例の少ないケースでは、

判例が少ない為に、

確度の低い判決になりやすい…。

残クレだと、

判例が少ないので…

評価損を請求できた過去も無いし、

そういう法律も無いから…

評価損は無しで…。

そういう判決になり得る…。

そういう可能性は、

実際、高いそうです。

ものを知らない裁判官であれば、

なおさら、

そういう結果になりやすい…。

ですけど、

今回、相談に乗ってくれた先生は

「判例を作るつもりで、

頑張ってみましょう」と、

言ってくれました。

この言葉は、

大変…心強かったです。

車の評価損について

では、

修理費とは別に

評価損を請求することができる。

これがわかったということで、

実際…

どの程度、請求できるのか?

これについて、

お話しさせていただきます。

評価損というのは、

事故によって下がってしまった

車の価値を補填する為の、お金…

ということです。

この評価損について、

車の価値が下がった事実を…

相手の保険会社に訴えましたけど…

相手は譲らなかった…。

という事実は先述した通りです…。

そして、

これを弁護士に相談すると…

請求できる権利が、こちらにはあると…。

車に限らずですが…

人以外の、モノについて、

現状から著しい損壊を受けた場合…

損壊させた相手に

「現状復帰」させる権利が、

発生するのだそうです。

現状復帰の、範疇についてが…

今回の交通事故の争点です。

相手の保険会社は、

走れるようになれば現状復帰した。

そのように考えています。

ですが、こちらは

車としての価値が下がっていることは、

間違いない事実である。

弁護士の先生が、

戦えると判断して頂けたのなら…

そこに委ねるのみです。

それで、

評価損について、

今回の話でわかったことを…

お話ししますが…

事故によって下がった車の価値…

これを、

そのまま請求することは、

基本的には厳しい…

のだそうです。

では、

評価損として請求した場合…

何が基準になるのか…?

それは、

事故前と後の、見積もり額ではなく…

修理費が基準になる…。

ということです。

なぜでしょうねぇ…。

なぁぜなぁぜ…?

まぁ、多分…

車の見積もり額よりも、

修理費の方が…

憶測よりも、

目に見えて分かっている事実なので、

基準として考える材料として妥当…。

ということなのかな…?

と思われます…。

納得は、できません…。

弁護士の先生も、

以前に、似たようなケースで…

事故前の見積もり額と、

事故後の見積もり額が記載された書類を、

提示したそうですが…

結局、

見積もりの書類よりも、

修理費がベースになったそうです。

まぁ、

修理費以外に請求できただけで…

ラッキーだろうと…。

そう思わないと…ですね。

大体の相場だと…

修理費をベースにした場合は、

修理費の10~30%

なのだそうです。

そして…

格の高い車両ほど…

支払われるパーセンテージが、

高い傾向にあるそうです…。

これもまた、

謎ですね…。

希少価値の高いものほど、

補償の割合が高いってことなのか…。

まぁ…

そこを争っても…

疲弊し切ってしまうだけか…。

この世は、

理不尽にあふれてるぜ…。

特に…

比較的新しい車だったので、

本当に…

やられ損ですよ…。

でも、

修理費ベースでも、

修理費以外で

車の価値を補償してくれるのは、

実際、

ありがたいことです。

身体の治療について

では、

物損ではなく、人身事故になったので…

身体の治療について、

お話しさせていただきます。

人身事故ということで、

これを相談する為に、

弁護士の先生に依頼したので、

治療についても、

いろいろ聞いてみました。

まず、首~肩の治療については…

長く通院して下さい。

と、言われました。

もうちょい詳しく言うと、

長く、高い頻度で通院する。

これが大切なのだそうです。

これは、

例えば…

本当は痛いのに、

相手のお金だから…みたいに、

変に遠慮してしまって、

通院の頻度を減らしてしまう…。

みたいなこと…とかです。

こうなると…

例えば…慰謝料を払っている

保険会社の見解としては、

この人…

もう治ったんじゃね?

みたいに判断するわけですね。

なので、

治療開始から3か月程度の地点で、

連絡がくるんですね。

つまり、

治療の打ち切りを打診される…。

わけです。

通院頻度が高くないと、

相手に押し切られる確率が、

高まってしまうのですね…。

具体的な通院頻度としては、

月に10日…程度です。

この…10日というのは、

通院頻度もそうなのですが、

保険会社が支払う毎月の慰謝料を

最大に頂く際に必要な通院日数…

という下心もあります。

これも、

弁護士先生に伺ったのですが、

保険会社が支払う毎月の慰謝料は、

診療報酬明細書という書類を、

見た上で支払額が決まるのですが…

通院日数×3で計算される…

そうです。

なので、

毎月の日数を、大体30日として…

慰謝料を最大値までいただくには…

日数×3=30日

という計算式を立てて…

必要日数は、10日となるわけです。

まぁ…

わたしで言えば、

本当に痛くて仕方ないので…

毎日、通院してますね…。

毎日通院しても、

当たり前ですが治療費は、

補償されます。

ただ、

最大30日として計算したとして…

10日以上通院したとしても、

慰謝料は変わりません。

そういう問題でもないですが…

そういう問題として考えてみるのも、

個人的には大事だと思ってます。

そして、

補足情報なのですが、

通院に関して、

整骨院を利用している場合は、

必ず、整形外科医院と併用という形で

通院することを心掛けて下さい…。

この情報も、

保険代理店や弁護士の先生にも、

口酸っぱく言われたのですが…、

整骨院というのは、

主に、柔道整復師という

国家資格取得者が従事しています。

ただ、

医師が従事していないのですね。

ですので、

検査や投薬のような、

医療行為ができないわけです。

それでも整骨院の施術で、

良い反応が得られれば…

というか、

整形外科よりも、整骨院のが…

良くなる感じがする人も、

少なくないと思います。

ですが、

慰謝料を支払う立場の、

保険会社からすると…

整形外科医院に行かないで、

整骨院で対応できるなら、

大体良くなってるでしょ…。

みたいに認識されるのだそうです。

なので、やはり…

治療開始後3か月程度で、

治療終了を打診してきます。

そして、

私みたいな場合…、

弁護士が介入することになり、

慰謝料請求について、

裁判を起こす可能性もある時は、

尚更…

医師の意見が重要視されます。

特に、

後遺障害認定などにより、

慰謝料を請求する流れになると、

後遺障害認定を行う基準の中に、

画像診断があります。

画像診断というのは、

レントゲンとかCTとかMRIとか…

そういったものを指します。

画像の診断結果と、

身体状況が一致していることが、

確認できると…

後遺障害認定の等級が上がります。

そうなると、

慰謝料請求の額も上がります。

さらに、

長期間の治療が必要になる…

何よりの根拠になります。

なので…

画像診断ができない整骨院は、

裁判というレベルに行くと、

交渉材料としては弱い…

ということになります。

そして、

治療についてのお話しですが…

交通事故による身体的被害…

これは「傷害」となるのですが、

概ね…発症後48時間以内、

長くとも7~10日以内、

この段階で…

症状が出現、悪化してきます。

これを治療するのですが、

完全に治ることができれば、

それを「治癒」と呼びます。

しかし、大体の場合…

私の場合…

完治…

という概念がありません。

時間をかけて、

症状が軽減してきても…

ある、一定の状態までくると、

治療による成果が、

得られにくくなってきます。

そして、

ある範囲内で…

良くなったり、悪くなったり…

それを繰り返す…。

こういう状態になった時、

これを「症状固定」といいます。

これを判断するのは、

通院している整形外科の医師です。

そして、

症状固定が確認されてから…

慰謝料請求の為の裁判が始まる…。

というわけです。

この、慰謝料という言葉ですが…

慰謝料とは、

事故によって生じてしまった、

あらゆる損害について支払われます。

わかりやすいのは、

休業損害です。

事故による身体障害によって、

仕事ができなくなりましたので…。

あとは、

通院に要した交通費なんかもそうです。

主婦休業損害などもあります。

これは…

事故による身体障害によって…

家のこと…

いわゆる家事が、

行えなくなったことに対する

慰謝料が請求できます。

これは、

年齢や性別を問わないので…

主婦と書いていますが、

これは

いわゆる主婦業のことでして、

女性が働きながらでも…

男性が家事を行えなくなっても…

主婦休業損害は請求できます。

詳しくは調べてみて下さい。

遺失利益というのもあります…。

障害が原因で、

仕事の一部が制限された場合…

そこに対し支払われる慰謝料です。

治療費

通院費

休業損害

主婦休業損害

遺失利益

などなど…

いろいろな要素を含んで、

慰謝料が請求されてます。

そして、

こういったお金は、

保険会社…自賠責保険の会社が、

支払うのですが、

これの上限は120万円です。

たくさん通院して、

全額、頂きましょう…(笑)。

そして、この慰謝料なのですが

これに対して、

遅延損害金なるものが…

ありまして…

これについて少しお話しします。

遅延損害金というのは、

支払うべき慰謝料を、

渡すタイミングが、

遅れたことに対して発生する

追加分のお金のことです。

事故発生日から、

慰謝料が支払われるまでの日数で、

遅延損害金の額が決まります。

なので、可能なら…

休業損害や主婦の休業損害、

通院費など…。

申請すれば受け取れるお金が、

あったとしても…

手にするお金は、すぐにもらわない。

全てのお金は、

最後にまとめて…

遅延損害金を上乗せして頂く。

ただ、

お金を早い段階で受け取らないと、

生活に支障がでるなら…

無理はしないでください。

精神的苦痛に対する慰謝料請求は?

精神的な苦痛に対する慰謝料ですが、

これも、

弁護士の先生と話しました。

結論は…

当然、請求できます。

そして…

これも遅延損害金が発生します。

物損に関して、

精神的苦痛に対する慰謝料を、

訴えた時に、

それが無理だと言われたのは、

多分…

物損としては、

請求できないということ…

なのでしょうね。

精神的苦痛に関しては、

人身事故の方で、

請求できますよ~‼とか…

そんなことを言う義理は、

ないのでしょう。

知らないって…

怖いなぁと…

しみじみ感じました。

絶対に、弁護士とは話すべき

結局…

弁護士の先生とお話しすることになり、

いろいろと終わってみて…

いやいや、

まだ終わりではないですけど…

とりあえず一区切りついて、

思うことは…

弁護士の先生とは、

やはりお話しするべきだろうと…

この一言に尽きます。

当初…

というか、

物損のみで対応が終わる可能性が

あったかもしれないので…

その場合だと、

もしかすると…ですが、

周りの人の意見に流されて、

弁護士の先生に相談することもなく、

修理して終わり…

もしくは

修理費だけ頂いて終わり…

とかいう結末も、

十分あったかと思います。

そこを…今回は、

人身事故ということもあり、

それなら弁護士の先生に相談を…

という流れになったから、

運が良かったなと思います。

お金を払ってください…とか、

これ以上は払いません…とか…

そういうのって、

突き詰めると法律ですよね。

それなら、

法律のプロに話すのが、

そりゃ良いに決まってますよ…(笑)。

今になったからこそ、

偉そうにものを語れますけど…(笑)。

これからの未来に、

不運にも交通事故に遭われた際に…

少しでも、

理不尽だなと感じるような提案を、

当事者にされたなら…

それは、

自分の周りの人が、

何と言おうが…

絶対に、

弁護士の先生に相談してください。

99人の素人が無理といっても、

1人の弁護士が可能と言えば、

戦ってくれるのが、

弁護士です。

自動車保険の弁護士特約は、

変に遠慮することなく…

その権利を、

高らかに振りかざしてください。

それじゃないと、

何のための弁護士特約なのやら…

って思いますね…(笑)。

示談で決着すれば、

それはそれでしょうし…

裁判になれば、

当然、戦うつもりです。

これば、今現在も…

保険会社と弁護士間のでの協議中なので、

まだまだ時間がかかると思います。

私自身の心身の変化

とりあえず…

ここまで、

事故直後から…

数約1か月の出来事について

お話しさせていただきました。

最後に…

私自身の心身の変化について、

お話しさせていただきます。

事故発生直後

事故直後は…

正直、呆然自失でした…。

何が起きたのか、

心に折り合いをつけるのが…

やっとの感じでしたね…。

ぐちゃぐちゃになった自分の車を…

眺めていることしか、

できなかったですね…。

本当に現実なのか…

家族の無事だけが、

なによりの幸いだったかなと…

それくらいの想いでした。

事故発生~車の状態確認

事故直後から、

少し時間が経つと、

警察が来たり…

相手方と連絡先交換したり…

自分の保険会社と連絡をとったり…

いろいろな作業に追われ…

事故当日に出来ることが終わると…

少し、

気持ちに余裕がでてきました。

考えることと言えば…

車の修理のことですね。

この時点では、

身体に異変は無かったので…

通院については、

何も考えてなかったです。

そして、

車の修理について…

修理して乗ってくださいと…

評価損払いませんと…

そんなことを保険会社に、

言われてしまいました。

いやいや…

ふざけないでくださいと…。

評価損は、

基本的に払わないのが、

国の賠償制度です。

と、はっきり言われました。

ほう…?

保険会社の人は、

法律のスペシャリストなのかな?

このやりとりをした時点から…

怒りの感情が出てきましたね。

修理して乗れればええやろと…。

口には出さずとも、

そうしろと、言っていますね…。

なめとんのか…

ほんと…。

身体の異変~通院

身体の異変が現れてきたのは…

事故に遭ってから、

約4日目でした。

事故に遭った日の翌日から、

3日間仕事でした。

その3日間が終わってから、

その日の夜から、

何かおかしくなってきました…。

首が痺れて痛くなり…

肩が痺れて痛くなり…

手が痺れて痛くなり…

病院に電話したかと思えば、

交通事故受け付けダイアルに繋がり…

整骨院を紹介され…

整骨院⇒病院という、

謎の順番で病院へ行き…

通院することになりました。

まぁ…

病院で治療を受けつつ、

整骨院に行けるのは、

なんかお得感はありましたが…。

とにかく、

症状は、

日に日に強くなっていきました。

ちなみに、

このブログを書いているのは、

事故から1~2ヶ月後なのですけど、

未だに症状は続いています。

主に首から肩にかけての、

刃物で突き刺されたような痛み、

燃えた木炭を、

火ばさみで押し込まれるような灼熱感、

異常に肩だけ汗をかく、

常につきまとう吐き気、めまい、頭痛…

風邪をひいているかのような倦怠感…

毎日拷問を受けているような…

そんな感覚に襲われています。

こんな理不尽…

もう、

怒りを通り越して、

うつに…なりそうです。

仕事にはいけていますけど…

ほとんど動けていません。

いろいろな人に迷惑をかけて、

とても申し訳なく思っています…。

診断~弁護士と相談

通院にいくなかで、

結局自分の診断名は何なのか…。

とりあえずは、

「腕神経叢損傷」

「頸椎椎間板ヘルニア」と、

診断されています。

そもそも、

それだけで…

こんなに多彩な症状に

悩まされるものなのか…。

めっちゃ疑問です。

酷い時は、

左肩を触られるもの嫌でした。

手が痛すぎるから、

分厚い手袋をして…

ポケットの中に手を入れたりして…

そんなときもありました。

いずれは良くなると言われても…

今は何も変わってないし…

結局、車の修理に関しては…

向こうの言うことを聞くしかないのか…

なんてことを考えており…

頭の中が、

嫌なことばかり駆け巡ってました。

そういう中で、

弁護士の先生をお話しすることになり、

自分の現状を話しましたところ、

とても親身に聞いて頂きました。

何よりも、

救われた気持ちになったのは、

保険会社の言う、

賠償の責任というものが、

まったくの嘘だったということです。

そりゃそうですよね…。

でも、素人からすれば、

何を言ってもダメなわけですね。

しかし、

評価損を請求できる権利について、

弁護士の先生が言うのとでは、

全然、

言葉の重みが違います。

それ以外にも、

仕事に行けなかった時の、

補償のこととか、

慰謝料のこととか、

後遺障害のこととか、

裁判になった時のこととか、

遅延損害金のこととか、

半年くらいは通院すべきとか、

沢山のことを教えてくれました。

弁護士の先生とお話しするのは、

人生で初めての経験だったのですけど、

比較対象が無くても、

とても良い先生に出会えたなと、

そのように思いました。

おわりです

以上で、ございます。

とてつもない長文でしたね…(笑)。

ただ、

それくらい衝撃的な体験でしたので、

こうして書かせていただきました。

もしも、

全て読んでいただけた方が、

いらっしゃれば…

本当に、

ありがとうございます。

この事故にについての、

やりとりは、

当然ですが、

今も続いています。

すべてに決着がつけば、

また、

新たに記事作成するか…

この記事をリライトするかも…

しれません。

まだまだ続きそうなので、

それは先のことになりますが…。

とりあえずは、

ここで終わらせていただきます。

この記事が、

面白いと思っていただけた皆様は、

是非、

もう一度お立ち寄りいただけると、

とても励みになります。

では、

また、会いましょう‼‼‼

コメント